До 1 липня 2026 року Національний банк України завершує масштабну «чистку» небанківського кредитного сектору, анулюючи дозволи сотням сумнівних контор. Ринок мікропозик переживає найбільшу трансформацію з моменту запровадження «спліту», і кожному, хто планує оформити позичку онлайн, варто розуміти нові правила гри.

Які вимоги НБУ висуває до фінансових компаній із 2026 року

21 січня 2026 року правління Нацбанку затвердило перелік із 53 найбільш значимих небанківських фінансових установ. Уже в лютому після добровільного виходу ТОВ «Перфект фінанс» список скоротився до 52 учасників. До цих компаній застосовується посилений нагляд, аналогічний стандартам для системних банків.

Від кожної фінкомпанії тепер вимагають повного розкриття структури власності. Ніяких офшорних схованок, непрозорих бенефіціарів чи фіктивних засновників. Регулятор перевіряє джерела капіталізації та проводить жорсткий кадровий аудит — керівники зобов’язані мати бездоганну ділову репутацію.

Голова НБУ Андрій Пишний представив «дорожню карту» для значимих учасників, яка передбачає подання стратегічних планів розвитку та регулярну самооцінку ризиків зі звітуванням перед регулятором.

З моменту ухвалення «спліту» ринок покинули майже 800 установ, і станом на 1 квітня 2026 року залишилося лише 399 фінансових компаній. Частина гравців добровільно здає дозволи, об’єктивно оцінивши витрати на відповідність новим вимогам капіталізації. Загалом за перший квартал кількість фінкомпаній скоротилася ще на 10 установ. Інших виключає сам регулятор — показовим є квітневий кейс, коли НБУ відкликав дозвіл у ТОВ «Кредіт Партнерс» за системне ігнорування звітності.

Коли десятки компаній щомісяця втрачають дозволи, оформити позику через випадкову рекламу в соцмережах — ризиковано. Можна легко передати персональні дані організації, яка вже працює поза законом. МФО без чинної ліцензії не несе жодних зобов’язань перед клієнтом, а договір із нею не має юридичної сили.

Тому фінансові аналітики радять перевіряти кредитора не лише через реєстр НБУ, а й користуватися агрегаторами, що відстежують статус дозволів в онлайн-режимі. Порівняти умови від діючих компаній можна, наприклад, тут https://easypay.ua/ua/catalog/kredity-online-na-kartu — до каталогу потрапляють лише ті установи, які пройшли аудити регулятора. Це зручніше, ніж перевіряти кожного кредитора вручну, особливо коли позичку на карту потрібно оформити терміново.

Як відрізнити легальну МФО від компанії без ліцензії

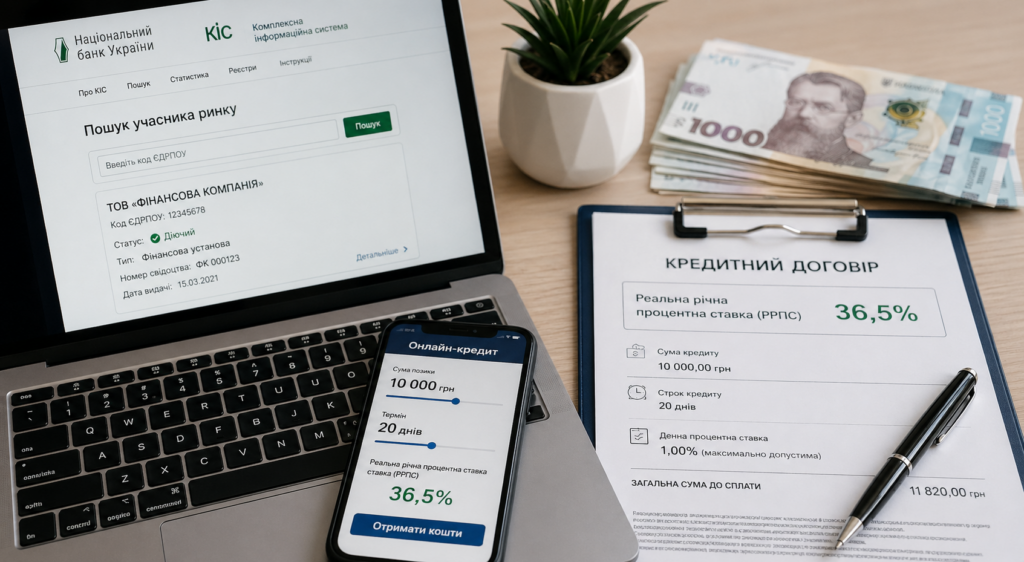

Головний інструмент споживача у 2026 році — Комплексна інформаційна система Нацбанку – kis.bank.gov.ua. Знайдіть на сайті кредитора код ЄДРПОУ, введіть його в цю базу та перевірте статус. Якщо організація не значиться в реєстрі або позначена як «анульована» — це прямий сигнал тримати дистанцію.

Ознаки нелегалів, на які варто звертати увагу:

- Вимагають передоплату перед видачею грошей — так званий «страховий внесок» або «комісія за розгляд заявки», яку потрібно сплатити до підписання договору.

- Не мають офіційної юридичної адреси в Україні, працюють виключно через месенджери або анонімні сайти без реквізитів.

- Переказують кошти не від юридичної особи, а з приватної картки фізичної особи — типовий P2P-переказ без жодних гарантій.

- Не публікують номер свідоцтва НБУ, умови договору та реальну річну процентну ставку.

Якщо ви взяли гроші у нелегалів, ваші права не захищатиме ані закон, ані правоохоронці. Такі угоди не визнаються юридично, а отже не підлягають примусовому виконанню через суд. Водночас самі «кредитори» нерідко передають контактні дані чорним колекторам, вдаються до вимагання та навіть списують кошти з вашої зарплатної картки через несанкціонований доступ. Тіньовий сегмент — це пастка, з якої складно вибратися без фінансових і психологічних втрат.

Що змінилося в умовах онлайн-кредитування після регуляторних змін

Головний бар’єр проти кабальних відсотків — Закон 3498-IX, який поетапно обмежував денну ставку протягом 2024 року і зафіксував її на фінальному рівні 1% на день. У 2026 році ця норма повноцінно працює, і якщо якась контора пропонує 2-3% — вона відверто порушує законодавство. До запровадження цього обмеження денні ставки подекуди сягали 5%, перетворюючи невелику позику в нездоланний борг.

Окрім цінової межі, кредитодавці зобов’язані вказувати Реальну річну процентну ставку (РРПС) великим шрифтом, без прихованих комісій за видачу чи розгляд заявки. Це правило дає вам змогу порівняти реальну вартість фінансування в різних компаніях ще до підписання будь-яких документів. Фактично, РРПС працює як єдиний «цінник», що враховує абсолютно всі витрати позичальника.

Ще один принциповий нюанс — обов’язкова оцінка боргового навантаження. Легальні фінкомпанії тепер перевіряють кредитоспроможність клієнта через дві бази:

- УБКІ (Українське бюро кредитних історій, ubki.ua) — приватне бюро, куди миттєво надходить інформація про всі мікропозики, навіть дрібні — на 500 чи 1000 грн. Тут фіксується кожна заявка, кожне прострочення.

- Кредитний реєстр НБУ (державна база, cr.bank.gov.ua) — сюди клієнт потрапляє, якщо його сукупний борг у всіх банках та фінкомпаніях перевищує поріг у 10 мінімальних зарплат. У 2026 році ця сума становить 86 470 грн.

Якщо людина вже закредитована в УБКІ або потрапила до макро-бази Нацбанку з проблемною заборгованістю, легальна компанія їй просто відмовить. І це не каральна міра, а захисний механізм. Система побудована так, щоб не дозволити українцям потрапити в глибоку боргову яму, де щомісячні платежі перевищують дохід. Фактично, відмова у видачі нової позики — це сигнал зупинитися й переглянути свій фінансовий план, перш ніж ситуація стане критичною.